| 广告位 |

您现在的位置是:东东网 > 互联网热点 >

光伏周报:多晶硅节后价格持稳为主 美的集团与通威股份战略合作

2024-10-27 03:02互联网热点 人已围观

简介证券之星光伏行业周报:中国有色金属工业协会硅业分会数据显示,本周多晶硅价格持稳为主,N型硅料供应逐步增加。国信证券最新观点指出,光伏行业同质化竞争加剧阶段,需求偏好的重要性提升,技术方向多元化迭代速度加快,...

证券之星光伏行业周报:中国有色金属工业协会硅业分会数据显示,本周多晶硅价格持稳为主,N型硅料供应逐步增加。国信证券最新观点指出,光伏行业同质化竞争加剧阶段,需求偏好的重要性提升,技术方向多元化迭代速度加快,N型时代全面来临。宏观方面,工信部重点制定太阳能、风能等可再生能源相关技术和装备标准,国务院建立健全风电和光伏发电企业退役设备处理责任机制。企业方面,美的集团通威股份牵手共同推进光伏设备在各行业的应用,奥特维获隆基绿能2.7亿设备大单。

多晶硅节后价格持稳为主,N型供应逐步增加

中国有色金属工业协会硅业分会数据显示,本周n型硅料成交价格区间为7.01-7.3万元/吨,均价为7.19万元/吨,环比持平;单晶致密料成交价格区间为5.8-6.4万元/吨,均价为5.93万元/吨,环比持平;n型颗粒硅成交价格区间为6.0-6.3万元/吨,均价为6.1万元/吨,环比持平。

本周各品种硅料成交均价持稳,较低价订单基本执行完毕,暂无新增高价订单。据了解,春节期间多晶硅企业全部维持正常生产和发货,仅有少数零散订单,无规模性签单情况。本周为节后第一周签单,整体成交规模较少,n型硅料有3家企业成交,p型硅料有4家企业成交,成交订单多为3月订单,少量为2月底订单。目前,硅料企业正在积极签订新一轮订单,少数企业持观望态度,预计在下周将会有较大规模的成交。近期,一些新进企业逐渐有少量N型硅料产能,有望流入市场,同时一些N型珊瑚等产品也流入市场,一定程度的缓解N型硅料相对短缺的局面。从硅片端看,硅片开工率短期基本维持节前较高水平,甚至还可能有小幅回调,但在春节期间有较明显的累库迹象。

截至本周,国内多晶硅生产企业共计17家,本周暂无新增停产检修计划,企业维持正常生产。本月月内一家企业二期产能将集中出量,带来较大的产量增量。2024年1月份我国多晶硅产量为17.13万吨,环比净增量为0.51万吨,环比增长3.07%。本月仍有部分新增产能如期释放,但可能将面临极端天气带来的供应减少负面影响,综合以上因素预计2月份多晶硅产量将维持在17万吨左右。

机构观点

国信证券最新观点指出,光伏行业同质化竞争加剧阶段,需求偏好的重要性提升。技术方向多元化迭代速度加快,N型时代全面来临,新技术产能加速落地,催生产能过剩、竞争加剧等问题。2023年我国光伏新增装机规模同比增长148%,全球有望实现翻倍以上增长,对存量产能出口提供有力支撑,但在装机基数大幅提高、电网消纳压力增大的情况下,未来一段时间内光伏装机有增速放缓的可能性。

需求侧趋势特点:海外市场重要性提升。在新能源占比逐渐提高的大背景下,我国以及欧美等传统主力需求市场呈现出不同程度的消纳问题,政策端开始加强引导,预期短期内地面集中式电站协同配储能的需求将有所提升。与此同时,由于关税、准入等政策导致北美、印度等市场溢价已分别达到90%/180%,欧洲等高端分布式市场同样维持较高溢价,具有品牌渠道、本土产能先发优势的企业有望享受红利。

供给侧竞争特点:同质化与差异化并存。2022年及之前PERC占据主流地位,在技术方面已基本将“加法”做到极致,新型技术路线成为继续提效必经之路,新一轮N型技术变革期已来临,呈现多元化特点。TOPCon、HJT具有较高双面率,天然适合地面电站;BC系正在加速落地,侧重于拉高正面发电效率,更适合分布式屋顶场景。

竞争基层逻辑:量化性能优势支撑产品溢价。新技术产品能够维持溢价的基层逻辑在于可以为终端电站带来超额收益,我们通过量化分析发现,相较于效率转换水平,N型技术路线具备在衰减系数、温度系数、使用年限等影响运行稳定性等方面的优势,对于电站收益率的影响更为重要。从BOS成本角度,TOPCon、HJT组件可享受的理论溢价分别为0.06/0.07元/W;从光伏地面电站LCOE角度,TOPCon、HJT组件理论溢价分别可达到0.24/0.31元/W。

投资建议:推荐兼具技术与市场优势的N型龙头。电池片产能结构中N型技术路线占比较高的企业有望在本轮竞争中获得优势,重点推荐:1)TOPCon具备规模与效率优势的一体化组件企业晶科能源、晶澳科技、天合光能、阿特斯、通威股份,技术优势突出的电池片专业化企业钧达股份;2)引领技术升级的HJT龙头企业东方日升;3)超前布局BC产能的优质企业隆基绿能、爱旭股份。

宏观事件

1、工信部:重点制定太阳能、风能等可再生能源相关技术和装备标准

2月21日,工业和信息化部办公厅关于印发工业领域碳达峰碳中和标准体系建设指南的通知,通知指出,在可再生能源利用方面,重点制定太阳能、风能、光热、地热、潮汐能、生物质能等可再生能源开发、输送、储能、利用以及分布式应用等相关技术和装备标准。

2、国务院:建立健全风电和光伏发电企业退役设备处理责任机制

2月9日,国务院办公厅发布《关于加快构建废弃物循环利用体系的意见》,文件提出,促进退役风电、光伏设备循环利用,建立健全风电和光伏发电企业退役设备处理责任机制。推进数据中心、通信基站等新型基础设施领域废弃物循环利用。研究修订《废弃电器电子产品处理目录》,加强新型电器电子废弃物管理,完善废弃电器电子产品处理资格许可等环境管理配套政策。

3、宁夏:2024年实施4GW光伏、1GW抽水蓄能系列等能源安全项目

2月19日,宁夏回族自治区人民政府办公厅印发《2024年项目投资攻坚年行动方案》的通知。通知指出,2024年宁夏回族自治区以新能源为主的电力业投资增长50%以上、占工业投资比重提高至50%以上。2024年重点任务之一为实施安全提升投资攻坚行动。其中明确,实施盐池千亿级大型气田和油田开发、400万千瓦光伏、100万千瓦抽水蓄能系列等能源安全项目,双马二矿、新乔煤矿、韦三煤矿、王洼煤矿等资源安全项目。

4、山东:2024年提升分布式光伏开发质量 光伏在运装机达到64GW左右

2月1日,山东省能源局关于印发《2024年全省能源转型工作要点》的通知,通知指出,提升光伏发展质效。加快国家第三批大基地清单项目建设,建成济宁时代永福等项目。积极推进鲁北基地项目前期工作,推动具备条件的项目早日开工建设。稳妥推动桩基固定式海上光伏项目建设,争取建成烟台招远项目,实现海上光伏“零突破”。持续推动整县分布式光伏规模化开发,积极推广德州齐河、临沂沂水、潍坊诸城等一批试点县成熟开发模式,提升分布式光伏开发质量。全省光伏发电在运装机达到6400万千瓦左右。

5、云南:聚焦硅光伏等重点领域 培育一批具有国际竞争力的产业集群

2月18日,云南省人民政府办公厅发布关于印发云南省加快内外贸一体化发展若干措施的通知。通知文件指出,加强内外贸融合发展产业支撑。聚焦硅光伏、新能源电池、生物医药等重点领域,培育一批具有国际竞争力、内外贸融合发展的产业集群。建成一批产业集聚、主体多元、服务专业的跨境电商园区,推进“跨境电商+产业带”模式发展,带动更多传统产业组团出海。吸引东部沿海等地区产业向云南转移,打造国家级承接国内外产业转移示范基地。在电子终端产品、机械装备、纺织、医药等特色领域,布局跨境产业链合作。

行业新闻

1、山东菏泽:到2025年新能源装机规模突破530万千瓦

1月25日,菏泽市人民政府关于印发菏泽市碳达峰工作方案的通知,通知指出,加快构建以新能源为主体的新型电力系统,积极推进源网荷储一体化和多能互补发展。有序发展风力发电、太阳能发电、生物质发电等新能源电源工程,探索多元化储能方式,坚持集中式与分布式并举,在采煤沉陷区等地区规划建设光伏发电基地。推进氢能源技术研发应用,实施天然气制氢、光伏发电制氢和风电制氢等示范项目。加大农作物秸秆、园林废弃物等生物质能利用力度,因地制宜发展生物质能。到2025年,新能源发电装机规模突破530万千瓦,完成省下达的可再生能源电力消纳责任权重进度目标,争创国家能源示范城市和国家新能源综合示范区。

2、浙江开化县:2024年招商引资重点瞄准光伏半导体等方向

2月22日,浙江开化县人民政府办公室发布关于印发《开化县2024年度招商引资工作实施意见》《开化县2024年度招商引资工作考核办法》的通知。《意见》指出,2024年开化县瞄准项目招引三大主攻方向。其中包括围绕开化县有机硅、糖醇(无糖饮料)、光伏半导体、卡牌“2+2”产业链,突出产业转型、强链补链、集群发展,重点招引功能性糖醇、食品、饮料、硅烷偶联剂、硅油、硅橡胶、硅基新材料、光伏辅材、薄膜包材等产业链中下游产品项目,靶向招引一批行业标杆企业、头部企业、高新技术企业和“专精特新”企业。

3、2024年新增风光项目装机12.17GW!新疆乌鲁木齐2024年政府工作报告发布

2月20日,新疆维吾尔自治区乌鲁木齐市人民政府发布《2024年政府工作报告》,报告指出,2024年的重点工作之一是要强化企业科技创新主体地位,鼓励龙头企业牵头组建创新联合体,围绕光伏、硅基铝基碳基新材料、风电装备、纺织机械等重点产业领域,加强关键核心技术攻关和成果转化应用,实施一批重大科技创新工程,搭建科技援疆产业技术集散平台,推动创新链产业链深度融合,全社会研发投入增长7%以上。

加速发展新能源产业,依托“南风北光”资源,坚持源网荷储一体化发展,加快推进中石油北部沙漠200万千瓦光伏、达坂城金工新能源85万千瓦风电等项目建设,新增装机1217万千瓦。

4、安徽无为:力争2024年光伏装机达到100万千瓦

2月21日,无为市发展和改革委员会发布关于无为市2023年国民经济和社会发展计划执行情况及2024年计划草案的报告,报告指出,推进做实《无为市碳达峰实施方案》,完善全社会各领域协同推进机制。加强节能和资源综合利用,落实项目能评后管理,围绕年度能耗控制任务,严格节能审查和监察,对重点能耗企业开展“一企一策”节能诊断,助力企业实现节能技改;建立健全废旧物资循环利用体系,制定回收站点布局方案。有序推进光伏发电资源利用,推广工商业、农户屋顶光伏开发利用,增加绿电供应,支持重点行业领域率先达峰,推广光伏与建筑一体化应用,积极做好中选的49.2万千瓦光伏发电项目建设服务工作,申报开发区源网荷储一体化项目,力争2024年光伏发电装机容量达100万千瓦;引导全社会加强用能管理,推进资源综合利用。

公司动态

1、美的、通威牵手! 共同推进光伏设备在各行业的应用

从美的集团官微获悉,美的集团合康新能光伏副总经理梁华栋、通威股份光伏商务部组件全球营销总经理邱新代表双方签署战略合作协议。

根据协议,双方将本着互为客户、资源共享、深度合作、互惠互利的原则,加强在光伏行业数字化、机器人、物流自动化、物流运输、楼宇设备及家电配套等领域合作,全力打造光伏行业智能制造典范。双方将发挥各自的优势资源,共同推进光伏设备在各行业的应用。

2、奥特维获隆基2.7亿元划焊一体机、BC印胶设备大单

2月22日,奥特维发布公告称,公司及公司控股子公司无锡奥特维旭睿科技有限公司(以下简称“旭睿科技”)已取得“隆基绿能科技股份有限公司组件项目--划焊一体机、BC印胶设备”的中标通知书,尚未与招标人签订正式合同,金额合计约2.7亿元人民币。

公告显示,因设备平均验收周期为6-9个月左右,受本项目具体交货时间及验收时间的影响,中标项目对2024年业绩影响存在不确定性,将对公司2025年经营业绩产生积极的影响。

3、天合光能日产2400吨光伏玻璃及深加工项目签约青海西宁

近日,甘河工业园区在西宁市民间投资提升促进行动暨2024招商引资攻坚年一季度重点项目签约活动上成功签约武钢森泰50万吨硬质材料和天合光能日产2400吨光伏玻璃及深加工等2个项目,总投资额达104亿元。

具体来看,50万吨硬质材料项目是园区打造绿色化、高端化硅铁产业集群的关键项目,对园区进一步提升硅钢用高纯硅铁生产及供应能力有着重要的推动作用;日产2400吨光伏玻璃及深加工项目作为光伏组件产业中重要的“延链、补链、强链”项目,将进一步为西宁市光伏产业垂直一体化发展提供强劲动力。

4、协鑫集成完成印度1.1GW光伏组件订单交付

据协鑫集成微信公众号,其与印度最大的电力公司NTPC全资子公司NTPC可再生能源公司(“NTPCREL”)签署的1.1GW光伏组件订单已在春节前顺利完成交付。

据了解,这是协鑫集成2024年度交付的首个吉瓦级订单,将用于NTPCREL的三个地面电站项目,其中一期149MW组件于2024年1月初由协鑫集成合肥组件生产基地完成生产并发货,随后协鑫集成又完成了第二阶段303MW以及最后一期625MW的发货。

协鑫集成积极开发印度市场,连续斩获大型订单,近日其与印度另一家国有公司SJVN Green Energy有限公司再达成550MW组件供货协议。该组件产品将用于SJVN位于古吉拉特邦的Khavda太阳能园区和位于马哈拉施特拉邦的MSEDCL太阳能园区,协鑫集成将在签署合同后30天内完成交付。

5、不低于1.6亿元!光伏跨界新秀拟出售部分资产

2月19日,正业科技公告称,拟在江西省产权交易所以公开挂牌转让的方式出售位于东莞市松山湖北部工业城科技九路南侧的在建工程,出售价格不低于评估价值1.6亿元(不含增值税)。

资料显示,上述资产地块建设有正业科技总部办公楼,位置在东莞市松山湖北部工业城科技九路南侧,宗地面积约2万平方米,土地使用权使用期限至2067年8月16日止。正业科技在该宗地上建设有1号办公楼、2号办公楼、3号办公楼和4号地下室,建筑面积共计7.63万平方米。

正业科技在公告中表示,本次出售标的资产事项有利于改善公司资产结构,盘活现有资产,优化资源配置,所得款项将主要用于公司业务的发展或补充流动资金。

二级市场

关键指标

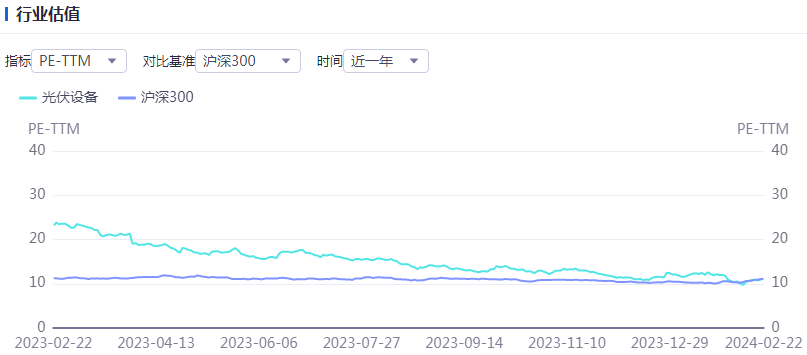

行业估值

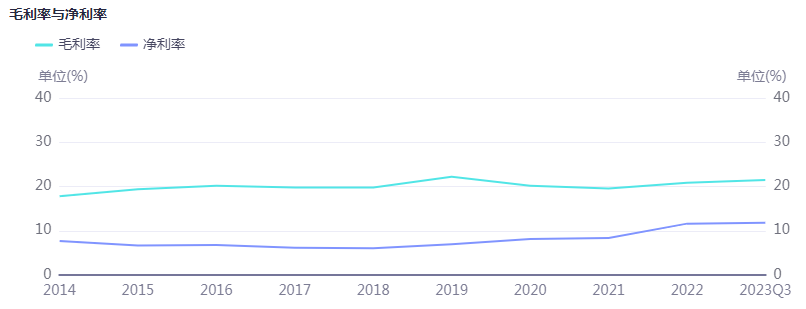

毛利净利

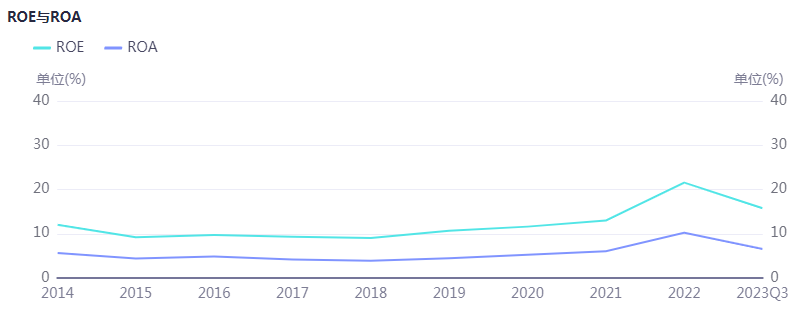

ROE与ROA

个股涨跌幅

产业链价格

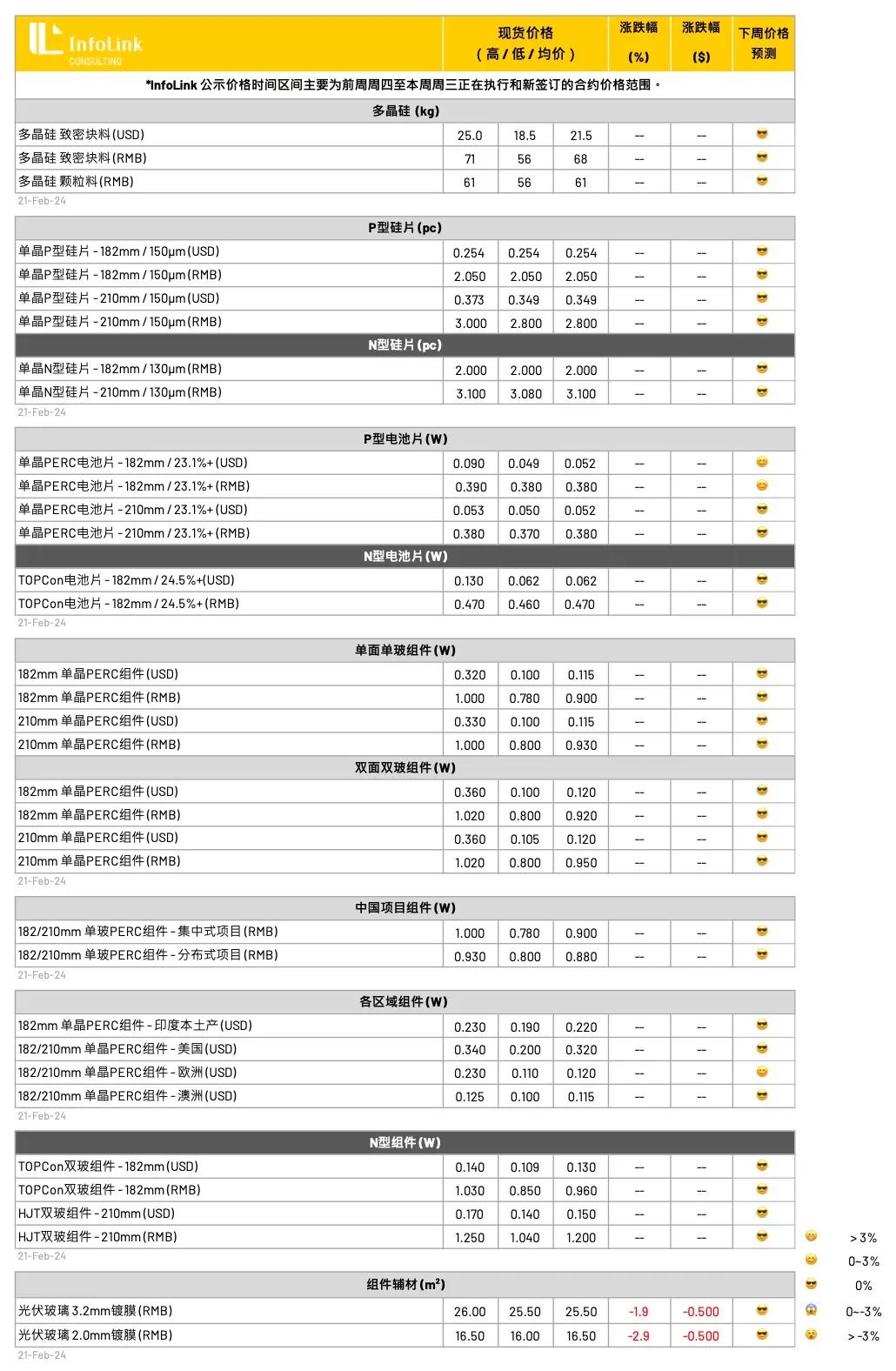

硅料价格

整个二月包括春节假期期间,硅料需求端包括头部企业在内的拉晶稼动水平均保持平稳甚至个别出现小幅上升,迭加春节假期的备货因素,导致对硅料的需求规模不降反升。个别拉晶企业仍有回升的稼动水平反应在硅料需求方面,具有明显的春节假期备货特点和博弈心态。

节后观察市场,假期刚刚结束,整体处于复苏阶段,包括硅料价格和供应方面暂时维持平稳,暂时尚未有明显变动。但是同时硅料环节也包裹着一层隐隐不安的情绪,对于硅料价格能否在三月继续保持反弹的讨论气氛存在。考虑到下游各环节目前的价格水平和盈利情况等方面,再结合拉晶端现阶段的高开工率而言,恐怕上游相邻环节之间的价格博弈仍将在三月继续酝酿,对于硅片环节来说,硅片价格和成本之间的迫切关系能否实现对硅料价格继续上涨的接受是本轮关键。

硅片价格

年初硅片环节 N 型渗透率提速,二月份观察企业总体生产比重虽然仍在成长,预估本月 N 型硅片产量将达到 43 GW,高达 73% 的 N 型渗透率。厂家大幅切换 N 型生产也影响当前的 P 型供需关系出现变化,观察各规格在市场交易的氛围迥异,由于多数库存以 M10 N 型为主,N 型硅片价格将维持低档难有明显波动;M10 P 型硅片则由于企业生产重心的转移,供需双方呈现紧平衡,后续企业报价有望出现小幅上抬。

本周硅片成交价格维稳,P 型硅片中 M10, G12 尺寸成交价格落在每片 2-2.05 与 2.8-2.9 元人民币。N 型价格保持 M10, G12 尺寸成交价格落在每片 2 与 3.08-3.1 元人民币左右。

节后开工复盘,硅片环节仍然维持居于高档的稼动水平,库存水平持续缓慢堆积,当前市场重点关注三月份硅片厂家排产规划所牵引的连锁反应。

电池片价格

在排产大幅下调后,以 P 型为首的电池片价格持续酝酿反弹,当前买卖双方仍持续博弈,电池厂家尝试性调高 P 型 182 尺寸报价至每瓦 0.4 元人民币,后续能否成功上行仍将视组件厂家接受程度而定。

本周电池片成交均价价格维持,M10 尺寸落在每瓦 0.38-0.40 元人民币;G12 尺寸成交价格也维持每瓦 0.37-0.38 元人民币的价格水平。同时,头部专业电池企业保持一定溢价,在高效率档位的价格能够达到每瓦 0.39-0.4 元人民币的水平。

在 N 型电池片部分,本周 TOPCon(M10) 电池片价格保持稳定,均价价格维持落在每瓦 0.46-0.47 元人民币左右,TOPCon 与 PERC 电池片价差维持每瓦 0.08-0.09 元人民币不等。而HJT(G12)电池片高效部分价格每瓦 0.6-0.7 元人民币都有出现。

组件价格

春节假期过后,整体市场需求仍旧疲软,本周基本上仍无太多订单执行,整体价格暂时平稳,本周均价 PERC 0.88-0.9 元人民币,低价仍可见 0.78-0.84 元人民币的价位。TOPCon 价格 0.95-0.98 元左右,中型厂家报价 0.9-0.92 元人民币区间仍在增多,低价 0.85-0.9 仍可见闻。HJT 价格目前国内价格约每瓦 1.04-1.25 元人民币之间,厂家受订单压力,部分厂家让价希望吸引订单,海外订单价格僵持在每瓦 0.140-0.170 元美元。

二月总体观察,全球总排产量约 37-38 GW 的量体,接单状况不明朗的情绪仍蔓延至三月份,需求回温时点仍需要观察,三月弥漫不确定性。

Tags: [db:TAG标签]

上一篇:贝壳研究院:2月百城首套主流房贷利率平均为3.59%

下一篇:没有了

| 广告位 |