| 广告位 |

您现在的位置是:东东网 > 热点新闻 >

解读:三季度经济下行压力增大 市场期待更多政策落地|三季度经济

2021-03-22 10:29热点新闻 人已围观

简介三季度经济下行压力增大 市场期待更多政策落地 北京大学光华管理学院教授 颜色 一、三季度经济增长动能显著减弱,工业产出和基建投资是主要因素。 三季度数据显示我国经济增长下行压力逐步增大。今天上午,国家统计局发...

三季度经济下行压力增大 市场期待更多政策落地

北京大学光华管理学院教授 颜色

一、三季度经济增长动能显著减弱,工业产出和基建投资是主要因素。

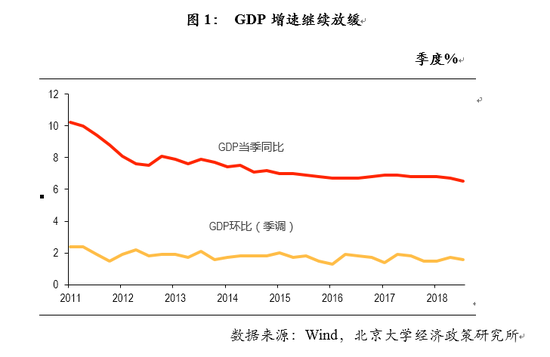

三季度数据显示我国经济增长下行压力逐步增大。今天上午,国家统计局发布了三季度主要宏观经济数据。前三季度我国GDP增长6.7%,其中三季度增长6.5%,低于一、二季度6.8%和6.7%的单季增速,与去年同期比也有所下滑。

我们认为经济下行的主要原因有如下两点:

第一,工业产出增长放缓。9月份我国工业增加值同比实际增长5.8%,比8月份下降0.3个百分点。前三季度我国工业增加值增长6.4%,比上半年回落0.3个百分点,不及预期。9月PPI增速降至3.6%,也从侧面反映了经济增长动能不足。我们认为中美贸易战逐步对我国工业生产造成了一定不利影响,同时资本市场的波动也形成了增长阻力。

第二,基建投资持续下滑。9月固定资产累计投资累计同比增长5.4%,增速比8月小幅回升0.1个百分点,但低于上半年增速0.6个百分点。其中9月当月增长6.1%,较8月提高1.5个百分点。投资增长仍明显受到了基础设施建设投资拖累。9月基建投资累计增速继续下滑至3.3%,比8月回落0.9个百分点,其中单月同比增长-1.9%,增速连续三月为负。基建投资下滑主要受到了金融去杠杆影响,导致财政支出力度不足。三季度PSL整体呈下降趋势,9月新增PSL为125亿元,略有回升,但仍处于低位。

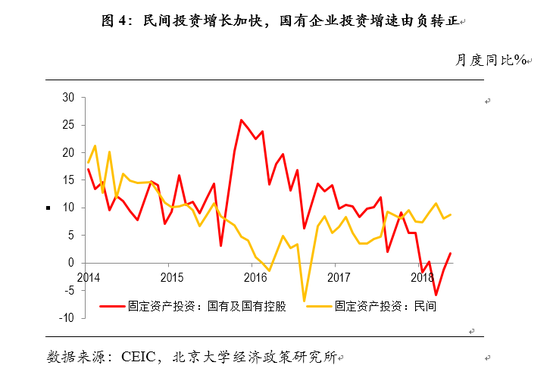

制造业投资和民间投资增长稳定,三季度分别累计增长8.7%和8.7%,均较上半年有所加快。国有企业投资增长转正,9月单月增长1.8%,扭转了前两个月的负增长。房地产开发投资增速稳中有降,三季度累计增长9.9%,但新增投资额低于新增土地购置费,说明房地产投资增长主要依赖于开发商囤地。

二、消费和出口稳健增长,成为当前经济总体运行的稳定器

虽然三季度GDP增速出现下滑,但是总体而言经济运行依然较为平稳,体现出较强的韧性。我们认为,消费复苏和出口回升,是经济运行的重要稳定器。

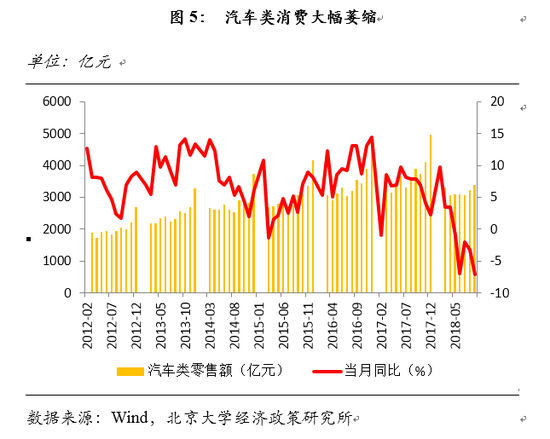

首先,显著回升的消费需求是经济增长的定海神针。9月社会消费品零售总额单月增长9.2%,连续两个月增速回升。这一方面反映出物价温和上涨对消费支出的支撑作用,另一方面也得益于近期个税改革等一系列政策红利。今年8月底新版个税落地,减轻了边际消费倾向较高的中低收入人群的税负,刺激了消费需求。其中,食品和日用品类消费增长较快,增速达到17.4%,反映出家庭消费更具弹性,而相较之下汽车消费仍然疲软,5月以来零售额始终负增长,9月增速下降至-7.1%的年内低点。此外,文化办公用品类消费增速处于低位,反映出政府和企业消费不足。

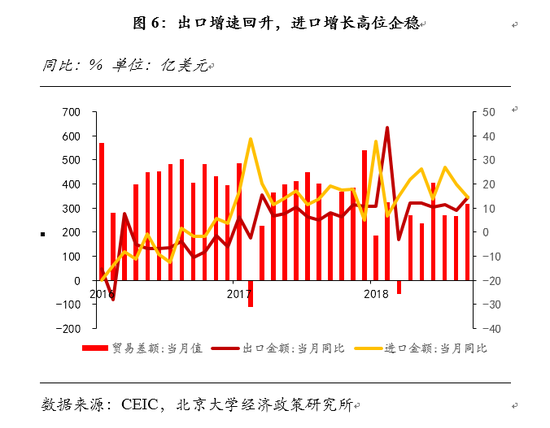

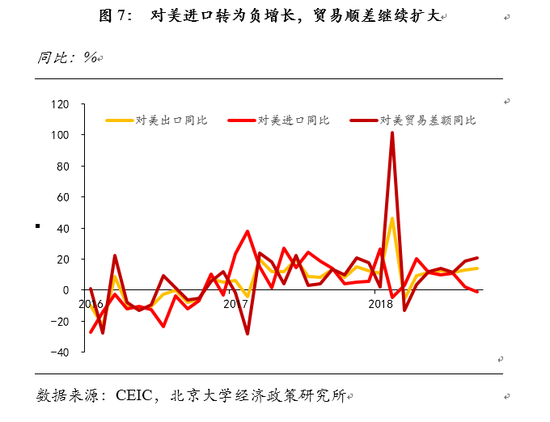

其次,出口增速回升,进口高位企稳,对经济增长起到支撑作用。三季度我国货物进出口同比增长9.9%,其中出口增长6.5%,较上半年加快1.8个百分点,进口增长14.1%,较上半年加快2.5个百分点。虽然中美贸易摩擦持续升级,但进出口未现明显下滑,9月单月出口增速、进口增速和贸易差额均较前两个月有所扩大。这主要得益于提高出口退税比率、人民币贬值、出口企业抢订单和贸易订单存在一定时滞等因素,此外原油等大宗商品价格上涨也抬高了进口额。9月对美国出口增长14.0%,进口转为负增长,贸易顺差再次突破历史最高。

三、我们认为全年增长目标应可实现

三季度GDP增速固然降低到近九年新低,但是经济运行总体平稳,不利因素逐步出清,对于四季度经济形势我们保持谨慎乐观。我们预期四季度和全年GDP增速为6.6%,实现全年6.5%左右的增长目标应是大概率事件。

第一,个人消费仍有韧性,消费增长将有所回升。今年以来,金融资产价格下跌造成的负财富效应拉低了个人消费增长,但这一效应的边际影响已经非常有限。伴随个税改革稳步推进,中低收入群体可支配收入将提高,考虑到这部分群体边际消费倾向较高,且个税抵扣细则出台后收入还会进一步提高,这将有利于提振个人消费。并且,今年汽车消费的大幅下滑抑制了消费增长,但通常四季度汽车消费需求应会出现明显反弹。此外,近期通胀也有所回升,提高了粮油食品和日用品消费支出,预计这一影响也将持续。

第二,基建投资将适度反弹。今年以来,基础设施建设投资增长快速走低,最近几个月连续出现单月负增长,房地产开发投资和制造业投资相对稳定,但这一趋势可能会在四季度有所逆转。首先,房地产和制造业投资可能会降温。今年新增土地购置费超过了新增房地产开发投资总额,除去这部分的房地产开发投资反而负增长,且考虑到新开工面积和房地产销售增长仍然疲软,未来房地产开发投资会有所下降。受中美贸易战负面影响,工业增加值增长已经出现放缓,预计也会进一步拉低制造业投资。但是,积极财政将有助于基建投资增长企稳回升。上半年地方政府专项债发行进度迟缓,但三季度加快执行后已经完成年度计划,基建资金面将改善,而且考虑到川藏铁路为代表的一批重大项目也在快速推进,基建投资将适度反弹。

第三、中央在财政和货币政策工具上还有相当的空间,能够支持中国经济在全球较为动荡的环境中保持稳定增长。目前中央支持经济的决心是坚定的,我们也预计会有更多的财政和货币政策在四季度加速推出。近期财政部表态减税力度将继续扩大,我们预期增值税税率有可能出现调整。据估计,如果制造业增值税税率降低到13%,将直接带来企业利润6-7%左右增长。同时,货币政策也将配合供给侧结构性改革进行边际调整,在执行层面会更加注重总体政策的协调,央行将更加迅速的对流动性的波动做出反应,以保持市场流动性的充裕。我们预计四季度还会降准0.5个百分点,但基准利率将保持不变。

此外,改革措施也有望在四季度加速推出。今年上半年国内市场信心不足,但实体经济仍保持了一定稳定,与市场情绪变化有所背离,但三季度开始市场情绪已经影响到了实体经济。今天刘鹤的讲话正面回答了国内对民营企业发展和推进改革的担忧,有助于缓解市场情绪。我们预计在四季度召开的聚焦经济改革的十九届四中全会,以及纪念改革开放40周年大会上,中央推出更多深化改革开放和促进经济转型升级的重大举措,这将提升市场信心,有效支持实体经济。

四、中美贸易摩擦影响逐步显现,四季度外储可能跌落三万亿美元

我们预期四季度中国经常项目可能再次出现逆差。中美贸易摩擦影响将在四季度陆续显现,货物贸易顺差会进一步收缩。今年以来,出口增速并未明显下滑,但考虑到出口订单通常有3-6个月的时滞,中美贸易摩擦对出口的负面影响将在四季度和明年陆续显现。考虑到前期出口企业存在抢订单现象,去年四季度基数也较高,出口在未来有可能会承受较大压力。另一方面,近期原油等能源价格居高不下,而国内的相关需求依然旺盛,大宗商品价格上涨将继续抬升原油、天然气和铜等的进口,进口仍会处于高位。因此,我们预计货物贸易顺差将会继续收窄,四季度国际收支可能会再次出现赤字,全年净出口对GDP增长的贡献不会超过去年。

此外,外汇储备可能跌至三万亿美元以下,但是年内人民币与美元汇率应能守住7。在中美贸易战冲击下,今年人民币兑美元汇率出现大幅贬值,外汇储备也连续两月下降至3.09万亿美元。考虑到未来国际收支将有所恶化,而央行也将在一定程度上保持人民币汇率稳定,这都将继续拉低外汇储备。但是我们人民币汇率不会出现暴跌。这是因为,一方面,中美贸易摩擦在四季度可能会有所缓和,提升市场对人民币汇率的信心。近期由于减税对经济的刺激作用逐步消退,美国国内经济增长和金融市场的稳定或许将面临更大挑战。中期选举后,我们认为美国政府有更大意愿进行谈判。而中国对在经济和贸易领域内的谈判始终是开放而有诚意的。双方更加强烈的谈判意愿,将促成更多机会谈判和沟通,预计G20元首会面是大概率事件。另一方面,央行对保持人民币汇率稳定表现了比较坚决的态度,也更加注重与外汇市场的信息沟通,当前市场对人民币兑美元汇率保持在6.9左右仍有一定乐观预期,部分外资也在流入中国,有助于支撑汇率。

责任编辑:谢长杉

Tags: [db:TAG标签]

| 广告位 |